****

“DTI (27.01.99): Analistas bursátiles

dan cuenta de un creciente nerviosismo en el centro financiero neoyorquino Wall

Street. La causa es el temor a que reviente la «burbuja Internet» que

ha venido inflándose a un ritmo vertiginoso durante los últimos meses.

dan cuenta de un creciente nerviosismo en el centro financiero neoyorquino Wall

Street. La causa es el temor a que reviente la «burbuja Internet» que

ha venido inflándose a un ritmo vertiginoso durante los últimos meses.

Las «acciones Internet» más

conocidas, pertenecientes a Yahoo! y Amazon, experimentaron una ligera

apreciación el pasado viernes, aunque la tendencia fue a la depreciación para

el conjunto de las acciones de tal categoría. La tendencia hace inevitable

preguntarse si estamos frente a una acomodación de las acciones Internet en un

nivel más razonable; es decir, en el nivel real.

conocidas, pertenecientes a Yahoo! y Amazon, experimentaron una ligera

apreciación el pasado viernes, aunque la tendencia fue a la depreciación para

el conjunto de las acciones de tal categoría. La tendencia hace inevitable

preguntarse si estamos frente a una acomodación de las acciones Internet en un

nivel más razonable; es decir, en el nivel real.

Usar el término irrazonable para

calificar la situación actual no es, en lo absoluto, aventurado. Por citar un

ejemplo, durante 1998, la cotización de las acciones de Amazon aumentó en

1.000%, situándola entre las compañías más importantes de la Bolsa de Valores de Nueva

York.

calificar la situación actual no es, en lo absoluto, aventurado. Por citar un

ejemplo, durante 1998, la cotización de las acciones de Amazon aumentó en

1.000%, situándola entre las compañías más importantes de la Bolsa de Valores de Nueva

York.

El hecho que más llama la atención es

que Amazon ni siquiera es un consorcio tecnológico voluminoso dedicado a la

fabricación de productos, sino es una compañía mediana dedicada a la venta de

libros vía Internet, con márgenes de ganancia regulares.

que Amazon ni siquiera es un consorcio tecnológico voluminoso dedicado a la

fabricación de productos, sino es una compañía mediana dedicada a la venta de

libros vía Internet, con márgenes de ganancia regulares.

Dicho de otra forma, pareciera ser que

en Wall Street, cualquier empresa que lleve el sufijo «com» en su

nombre, encandila rápidamente a los inversionistas, lo que eleva sus

cotizaciones a niveles nunca antes vistos. “

en Wall Street, cualquier empresa que lleve el sufijo «com» en su

nombre, encandila rápidamente a los inversionistas, lo que eleva sus

cotizaciones a niveles nunca antes vistos. “

****

Por definición, según las reglas de la

economía tradicional (y de la física), toda burbuja que no deja de crecer tiene

que estallar. Los inversores empezaron

a cansarse de que estas compañías después de dos o tres años de fundadas

siguieran sin dar resultados. Al

contrario, sus balances reflejaban pérdidas abultadas mientras los fundadores y

gerentes seguían rezumando confianza y seguían mostrando proyecciones con

millones de transacciones que se realizarían en el futuro. Esto no era nada nuevo: la ilustración de abajo muestra el fenómeno ya en 1901.

economía tradicional (y de la física), toda burbuja que no deja de crecer tiene

que estallar. Los inversores empezaron

a cansarse de que estas compañías después de dos o tres años de fundadas

siguieran sin dar resultados. Al

contrario, sus balances reflejaban pérdidas abultadas mientras los fundadores y

gerentes seguían rezumando confianza y seguían mostrando proyecciones con

millones de transacciones que se realizarían en el futuro. Esto no era nada nuevo: la ilustración de abajo muestra el fenómeno ya en 1901.

|

|

| Burbujas bursátiles-Ilustración de 1901 Allways the same-Udo J. Keppler |

El problema era que estas no se estaban

cumpliendo para nada. Las proyecciones

que los analistas habían realizado a partir de 1995 al llegar a 2000 no se

estaban haciendo realidad. Si bien los

internautas crecían cerca de la proporción esperada, estos no se comportaban en

la red como se había pronosticado.

Además, el alto valor de los títulos, increíblemente rentable para los

inversores más antiguos, alentaba a vender y generar plusvalías. “Hacer caja”

en sus carteras. Veamos alguna de estas previsiones:

cumpliendo para nada. Las proyecciones

que los analistas habían realizado a partir de 1995 al llegar a 2000 no se

estaban haciendo realidad. Si bien los

internautas crecían cerca de la proporción esperada, estos no se comportaban en

la red como se había pronosticado.

Además, el alto valor de los títulos, increíblemente rentable para los

inversores más antiguos, alentaba a vender y generar plusvalías. “Hacer caja”

en sus carteras. Veamos alguna de estas previsiones:

La realidad era que los pronósticos,

elaborados como dijimos antes en un contexto complicado, habían sido

exageradamente optimistas. La mayor

parte de los modelos de negocio se basaba en que con una buena campaña publicitaria

por medios “tradicionales” (TV, Radio, Prensa), los usuarios de Internet, se

transformarían rápidamente en consumidores de los productos y servicios

ofrecidos en los portales.

elaborados como dijimos antes en un contexto complicado, habían sido

exageradamente optimistas. La mayor

parte de los modelos de negocio se basaba en que con una buena campaña publicitaria

por medios “tradicionales” (TV, Radio, Prensa), los usuarios de Internet, se

transformarían rápidamente en consumidores de los productos y servicios

ofrecidos en los portales.

Salvando algunos casos excepcionales o

modelos híbridos, lo que empujaba el crecimiento del sector eran las empresas,

que se dedicaban a vender productos y servicios por Internet (e-tailers), todos

los demás subsectores, dependían en sus ingresos sustancialmente del éxito de

éstos (vendedores de software, seguridad, facilitadores, vendedores de

contenidos). Esto era cierto con la

relativa excepción de los vendedores de acceso. Las ventajas que daba la red eran lo

suficientemente importantes para que, sin mayor oferta de e-tailing, la gente

crecientemente quisiera acceder a ella.

En todo este período la cantidad de accesos, siguió incrementándose con

fuerza.

modelos híbridos, lo que empujaba el crecimiento del sector eran las empresas,

que se dedicaban a vender productos y servicios por Internet (e-tailers), todos

los demás subsectores, dependían en sus ingresos sustancialmente del éxito de

éstos (vendedores de software, seguridad, facilitadores, vendedores de

contenidos). Esto era cierto con la

relativa excepción de los vendedores de acceso. Las ventajas que daba la red eran lo

suficientemente importantes para que, sin mayor oferta de e-tailing, la gente

crecientemente quisiera acceder a ella.

En todo este período la cantidad de accesos, siguió incrementándose con

fuerza.

Los e-tailers se dividieron en dos

segmentos: B2C (Business-to-Consumer) y B2B (Business-to-Business): el primero

de ellos se dedicaba a vender productos y servicios a consumidores finales y el

segundo al comercio entre empresas.

segmentos: B2C (Business-to-Consumer) y B2B (Business-to-Business): el primero

de ellos se dedicaba a vender productos y servicios a consumidores finales y el

segundo al comercio entre empresas.

Las empresas que seguían modelos de

negocio B2C necesitaban generar volumen de transacciones porque sus ingresos se

centraban en dos elementos: los ingresos por publicidad y las comisiones por la

venta de productos y servicios. El

volumen era esencial porque el valor de la publicidad dependía de la cantidad

de gente que visualizaba la página y las comisiones no podían ser mayores que

en el mundo físico y se debían cubrir altos costes fijos con muchas transacciones

pequeñas.

negocio B2C necesitaban generar volumen de transacciones porque sus ingresos se

centraban en dos elementos: los ingresos por publicidad y las comisiones por la

venta de productos y servicios. El

volumen era esencial porque el valor de la publicidad dependía de la cantidad

de gente que visualizaba la página y las comisiones no podían ser mayores que

en el mundo físico y se debían cubrir altos costes fijos con muchas transacciones

pequeñas.

Además, los proveedores de

artículos al consumidor, si bien tenían menores costes de infraestructura (por

la menor necesidad de espacio físico), stock y gastos de comercialización debían soportar un mayor coste logístico que

se derivaba de la necesidad de transportar pequeños artículos a grandes

distancias en poco tiempo, usando las tarifas normales de correos y paquetería,

que muchas veces superaban el valor del producto.

artículos al consumidor, si bien tenían menores costes de infraestructura (por

la menor necesidad de espacio físico), stock y gastos de comercialización debían soportar un mayor coste logístico que

se derivaba de la necesidad de transportar pequeños artículos a grandes

distancias en poco tiempo, usando las tarifas normales de correos y paquetería,

que muchas veces superaban el valor del producto.

Las empresas que seguían modelos B2B no

necesitaban tener tanta cantidad de transacciones (y la publicidad era

irrelevante), porque cada transacción entre empresas tenía mayor valor

absoluto, pero necesitaban imperiosamente que las corporaciones “brick and

mortar” tomaran la decisión estratégica de hacer sus compras por la red, con la

promesa de una mayor productividad y menores costes en la compra de sus

productos.

necesitaban tener tanta cantidad de transacciones (y la publicidad era

irrelevante), porque cada transacción entre empresas tenía mayor valor

absoluto, pero necesitaban imperiosamente que las corporaciones “brick and

mortar” tomaran la decisión estratégica de hacer sus compras por la red, con la

promesa de una mayor productividad y menores costes en la compra de sus

productos.

Pero el problema era que en las

corporaciones industriales con mayor poder de compra, la mayor parte de éstas

correspondía a proveedores de suministros estratégicos (combustibles, energía,

materia prima) de gran volumen y tamaño.

Las adquisiciones se negociaban a largo plazo, y la selección de

proveedores se realizaba a veces por motivos diferentes al mero coste del producto

(cuestiones estratégicas, plazos de entrega, integración con el

proveedor). Salvo algunos casos

puntuales, esto dejaba afuera al 85% de las compras de las empresas en la

mayoría de los segmentos.

corporaciones industriales con mayor poder de compra, la mayor parte de éstas

correspondía a proveedores de suministros estratégicos (combustibles, energía,

materia prima) de gran volumen y tamaño.

Las adquisiciones se negociaban a largo plazo, y la selección de

proveedores se realizaba a veces por motivos diferentes al mero coste del producto

(cuestiones estratégicas, plazos de entrega, integración con el

proveedor). Salvo algunos casos

puntuales, esto dejaba afuera al 85% de las compras de las empresas en la

mayoría de los segmentos.

Un problema serio era que el otro 15%

normalmente incluía solamente las compras llamadas MRO (Maintentenance, Repairs

and Office Supplies-Mantenimiento, Reparación y Suministros de Oficina). Estas

compras se realizaban normalmente a proveedores muy pequeños como librerías o

ferreterías. Aquí se planteó el tradicional

problema del “huevo o la gallina”. Los pequeños proveedores no querían pagar a

los portales por tener presencia en Internet (no podían permitírselo), si no

tenían garantizado un volumen de compra que lo ameritara. Por otro lado, no les era atractivo el modelo

de competencia o de subastas por Internet, que les obligaba a bajar sus

precios.

normalmente incluía solamente las compras llamadas MRO (Maintentenance, Repairs

and Office Supplies-Mantenimiento, Reparación y Suministros de Oficina). Estas

compras se realizaban normalmente a proveedores muy pequeños como librerías o

ferreterías. Aquí se planteó el tradicional

problema del “huevo o la gallina”. Los pequeños proveedores no querían pagar a

los portales por tener presencia en Internet (no podían permitírselo), si no

tenían garantizado un volumen de compra que lo ameritara. Por otro lado, no les era atractivo el modelo

de competencia o de subastas por Internet, que les obligaba a bajar sus

precios.

Pero del otro lado, las grandes

corporaciones no veían ventajas de pagar por tener acceso a más proveedores si

la oferta de éstos no era abundante y atractiva, y los beneficios por

descuentos no eran mejores que los que lograban en el medio físico. Por supuesto, hubo casos puntuales donde se

lograron grandes descuentos, pero no se logró definir una tendencia general.

corporaciones no veían ventajas de pagar por tener acceso a más proveedores si

la oferta de éstos no era abundante y atractiva, y los beneficios por

descuentos no eran mejores que los que lograban en el medio físico. Por supuesto, hubo casos puntuales donde se

lograron grandes descuentos, pero no se logró definir una tendencia general.

Finalmente, los Gerentes de Compras no

estaban dispuestos a cambiar drásticamente su forma de trabajar para atender

temas de compras menores, que ya tenían bien resueltos por otros métodos. Todo esto sin mencionar que la adopción de

estas técnicas de compras traía aparejado unos costes fijos, sobre todo al

principio, bastante altos en términos de cuotas fijas de suscripción,

porcentajes sobre las compras realizadas, además del impacto del cambio en sus

procesos internos y en la relación con sus proveedores habituales. El hecho de que no hubiera gran cantidad de

compradores por gran volumen, tampoco inducía a los proveedores pequeños a

sumarse al ciclo, lo que realimentaba la rueda.

estaban dispuestos a cambiar drásticamente su forma de trabajar para atender

temas de compras menores, que ya tenían bien resueltos por otros métodos. Todo esto sin mencionar que la adopción de

estas técnicas de compras traía aparejado unos costes fijos, sobre todo al

principio, bastante altos en términos de cuotas fijas de suscripción,

porcentajes sobre las compras realizadas, además del impacto del cambio en sus

procesos internos y en la relación con sus proveedores habituales. El hecho de que no hubiera gran cantidad de

compradores por gran volumen, tampoco inducía a los proveedores pequeños a

sumarse al ciclo, lo que realimentaba la rueda.

Por otro lado, donde el uso de Internet

en B2B era viable con pequeños proveedores-grandes compradores integrados (en

sectores como la automoción o el retail), resulta que este no era

novedoso. Desde hacía años, el concepto

de “empresa ampliada” había logrado la integración de los sistemas de cadena de

producción, por medio de otras tecnologías como EDI. La introducción de una tecnología como

Internet podía traer algunas ventajas de reducción de costes operativos, pero

nada más, porque los beneficios de productividad ya se lograban.

en B2B era viable con pequeños proveedores-grandes compradores integrados (en

sectores como la automoción o el retail), resulta que este no era

novedoso. Desde hacía años, el concepto

de “empresa ampliada” había logrado la integración de los sistemas de cadena de

producción, por medio de otras tecnologías como EDI. La introducción de una tecnología como

Internet podía traer algunas ventajas de reducción de costes operativos, pero

nada más, porque los beneficios de productividad ya se lograban.

Además, las empresas con modelos B2B

tropezaron con la “competencia” de las propias empresas “brick and mortar”, que

siguiendo la tendencia general, individual o en forma asociada montaban sus

propios portales para hacer sus compras en Internet, obligando a sus

proveedores a enviar sus ofertas o listas de precios por este medio, pero ya

hablaremos de ello.

tropezaron con la “competencia” de las propias empresas “brick and mortar”, que

siguiendo la tendencia general, individual o en forma asociada montaban sus

propios portales para hacer sus compras en Internet, obligando a sus

proveedores a enviar sus ofertas o listas de precios por este medio, pero ya

hablaremos de ello.

La cuestión es que las empresas B2C

tropezaron con el problema que el volumen de transacciones no crecía según lo

previsto. La cantidad de usuarios de

Internet seguía creciendo, pero no visitaba sus páginas y, si lo hacía, no

compraba. La esperanza de la “nueva

economía” era que la gente común adquiriera acceso a Internet y modificara sus

hábitos de compra, haciendo la mayoría de sus adquisiciones menores por la Web, dejando las compras en

locales físicos para cosas como casas o coches (aunque algunos creían que era

posible vender estos por Internet).

tropezaron con el problema que el volumen de transacciones no crecía según lo

previsto. La cantidad de usuarios de

Internet seguía creciendo, pero no visitaba sus páginas y, si lo hacía, no

compraba. La esperanza de la “nueva

economía” era que la gente común adquiriera acceso a Internet y modificara sus

hábitos de compra, haciendo la mayoría de sus adquisiciones menores por la Web, dejando las compras en

locales físicos para cosas como casas o coches (aunque algunos creían que era

posible vender estos por Internet).

La realidad mostró que esto no era

así. Un muy escaso porcentaje de

personas se dedicaba a comprar por Internet y si bien era creciente, era

insignificante comparado con el comercio físico, y se concentraba en algunos

segmentos muy determinados como libros o artículos de

electrónica/informática. Además, la

profusión de sitios web hacía que estas compras se repartieran entre muchas

empresas. Sin contar con que muchas

empresas tradicionales, a un modesto coste, abrieron un canal de venta por

Internet y encontraron que muchos clientes siguieron fieles a ellos en ese

ámbito.

así. Un muy escaso porcentaje de

personas se dedicaba a comprar por Internet y si bien era creciente, era

insignificante comparado con el comercio físico, y se concentraba en algunos

segmentos muy determinados como libros o artículos de

electrónica/informática. Además, la

profusión de sitios web hacía que estas compras se repartieran entre muchas

empresas. Sin contar con que muchas

empresas tradicionales, a un modesto coste, abrieron un canal de venta por

Internet y encontraron que muchos clientes siguieron fieles a ellos en ese

ámbito.

Las proyecciones erraron por

mucho. Los ingresos por publicidad

declinaron cuando se vio que no había la audiencia prometida y que ésta no

generaba las ventas previstas, y las escasas comisiones no alcanzaban a cubrir

los costes fijos. Mientras los

empresarios seguían agitando la bandera de la “nueva economía” y prometía que

la “explosión” estaba al caer, los inversores empezaron a mirar los números

rojos con preocupación. No ayudaba a

esto el extravagante estilo de vida de algunos de los fundadores de las

empresas, los altos salarios y gastos ejecutivos, cuando sus empresas estaban

en quiebra técnica.

mucho. Los ingresos por publicidad

declinaron cuando se vio que no había la audiencia prometida y que ésta no

generaba las ventas previstas, y las escasas comisiones no alcanzaban a cubrir

los costes fijos. Mientras los

empresarios seguían agitando la bandera de la “nueva economía” y prometía que

la “explosión” estaba al caer, los inversores empezaron a mirar los números

rojos con preocupación. No ayudaba a

esto el extravagante estilo de vida de algunos de los fundadores de las

empresas, los altos salarios y gastos ejecutivos, cuando sus empresas estaban

en quiebra técnica.

En marzo de 2000, después de haber

tocado techo el valor de las acciones empezó a declinar. Primero, suavemente,

luego más rápido y luego hasta transformarse en una estampida general donde

todos trataban de huir del mercado en derrumbe.

Los que siguieron siendo optimistas y no liquidaron sus acciones en ese

momento, habían perdido todo para siempre.

Un mes después de llegar al tope, con una caída promedio del 12% del

índice Nasdaq todavía había cierta esperanza:

tocado techo el valor de las acciones empezó a declinar. Primero, suavemente,

luego más rápido y luego hasta transformarse en una estampida general donde

todos trataban de huir del mercado en derrumbe.

Los que siguieron siendo optimistas y no liquidaron sus acciones en ese

momento, habían perdido todo para siempre.

Un mes después de llegar al tope, con una caída promedio del 12% del

índice Nasdaq todavía había cierta esperanza:

****

“NUEVA YORK (ANSA).- Las bolsas

neoyorquinas se pondrán a prueba hoy, tras una de las semanas más turbulentas

de su historia.

neoyorquinas se pondrán a prueba hoy, tras una de las semanas más turbulentas

de su historia.

El viernes último la confianza de los

inversores volvió a sostener el Nasdaq y los títulos tecnológicos, si bien el

Dow Jones quedó dominado por la incertidumbre.

En la última sesión de la semana el Dow cerró con una caída de 2,79 puntos,

equivalentes a una baja del 0,03 por ciento, registrando una merma de 11,11

puntos. En cambio, el Nasdaq subió el 4,19 por ciento (178,88) y registró

4446,39 unidades.

inversores volvió a sostener el Nasdaq y los títulos tecnológicos, si bien el

Dow Jones quedó dominado por la incertidumbre.

En la última sesión de la semana el Dow cerró con una caída de 2,79 puntos,

equivalentes a una baja del 0,03 por ciento, registrando una merma de 11,11

puntos. En cambio, el Nasdaq subió el 4,19 por ciento (178,88) y registró

4446,39 unidades.

La cinco sesiones de la semana

terminaron con un balance modesto: el Dow Jones subió el 1,7 por ciento y el

Nasdaq tuvo una caída del 2,7 por ciento. Las ruedas de toda la semana

mostraron, asimismo, una tasa muy elevada de volatilidad y nerviosismo.

Afectado por el segundo veredicto de culpabilidad contra Microsoft, el Nasdaq

vaciló a principios de semana, perdiendo el 7,6 por ciento.

terminaron con un balance modesto: el Dow Jones subió el 1,7 por ciento y el

Nasdaq tuvo una caída del 2,7 por ciento. Las ruedas de toda la semana

mostraron, asimismo, una tasa muy elevada de volatilidad y nerviosismo.

Afectado por el segundo veredicto de culpabilidad contra Microsoft, el Nasdaq

vaciló a principios de semana, perdiendo el 7,6 por ciento.

La sesión más dramática llegó al día

siguiente: los mercados rozaron la caída del martes último, cuando el Nasdaq,

golpeado por una imprevista fuga de los títulos «hi-tech», bajó el 13

por ciento y el Dow perdió más del 4% en pocas horas. Ambos índices recuperaron

la pendiente; sin embargo, antes del cierre de esa jornada, el temor a la

explosión de una burbuja especulativa retornó al menos por el momento.

siguiente: los mercados rozaron la caída del martes último, cuando el Nasdaq,

golpeado por una imprevista fuga de los títulos «hi-tech», bajó el 13

por ciento y el Dow perdió más del 4% en pocas horas. Ambos índices recuperaron

la pendiente; sin embargo, antes del cierre de esa jornada, el temor a la

explosión de una burbuja especulativa retornó al menos por el momento.

La extrema volatilidad relanzó el

debate sobre las perspectivas de la Bolsa. Algunos operadores apuestan a futuras

alzas, pero otros creen que continuarán las tensiones. Para las próximas

sesiones, según Larry Rice de Josephthal Lyon, la tendencia del mercado podría

reanudar la falsa línea de principios de año: Nasdaq en alza y Dow Jones en

dificultades: «Apenas el Nasdaq recupere la confianza de los

inversores, los capitales volverán a premiar al sector tecnológico.»

debate sobre las perspectivas de la Bolsa. Algunos operadores apuestan a futuras

alzas, pero otros creen que continuarán las tensiones. Para las próximas

sesiones, según Larry Rice de Josephthal Lyon, la tendencia del mercado podría

reanudar la falsa línea de principios de año: Nasdaq en alza y Dow Jones en

dificultades: «Apenas el Nasdaq recupere la confianza de los

inversores, los capitales volverán a premiar al sector tecnológico.»

Por su parte, Phil Ratu de Merryl Lynch

invita a la cautela: «El mercado tuvo una escalada y los precios

están un poco altos. Por ello, muchos inversores todavía titubean».

invita a la cautela: «El mercado tuvo una escalada y los precios

están un poco altos. Por ello, muchos inversores todavía titubean».

****

Dos meses después, todavía se pensaba

que el “estallido” era una mera corrección que se arreglaría en dos semanas.

que el “estallido” era una mera corrección que se arreglaría en dos semanas.

“En este contexto, podría adjudicarse

la fuerte baja de los mercados de los últimos tiempos a la suba de tasas

prevista, pero fundamentalmente a la desmedida valoración de las empresas

tecnológicas norteamericanas que cotizan en el Nasdaq.

la fuerte baja de los mercados de los últimos tiempos a la suba de tasas

prevista, pero fundamentalmente a la desmedida valoración de las empresas

tecnológicas norteamericanas que cotizan en el Nasdaq.

Si realmente la Fed (Reserva Federal) sube la

tasa medio punto, es probable que esto despeje el futuro de próximas nuevas

alzas de tasas y en un par de semanas renazca la estabilidad en los

mercados.” (La Nación,

15 de mayo de 2000)

tasa medio punto, es probable que esto despeje el futuro de próximas nuevas

alzas de tasas y en un par de semanas renazca la estabilidad en los

mercados.” (La Nación,

15 de mayo de 2000)

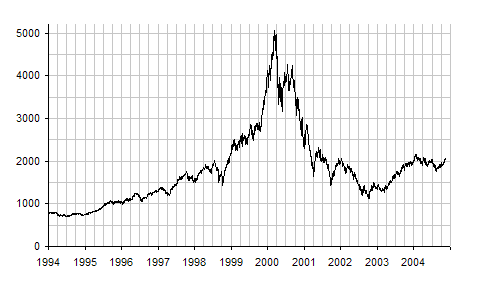

El desplome se produjo en cámara

lenta. Los valores descendieron en una

espiral hasta tocar fondo en diciembre de 2000. En el ínterin quedaron

atrapados miles de millones de dólares de ahorristas privados, fondos de

inversión, capitales de riesgo e inversiones de las grandes empresas en el

sector. 240 empresas fueron eliminadas

de los listados del Nasdaq al no poder sostener su cotización por más de un mes

por encima de 1 dólar por acción. Se

calcula que otras 4000 empresas relacionadas con Internet tuvieron que cerrar

sus puertas sólo en los EE.UU. Otras compañías fueron compradas, absorbidas o

fusionadas a precios de risa, acorde con su valuación de unos meses antes.

lenta. Los valores descendieron en una

espiral hasta tocar fondo en diciembre de 2000. En el ínterin quedaron

atrapados miles de millones de dólares de ahorristas privados, fondos de

inversión, capitales de riesgo e inversiones de las grandes empresas en el

sector. 240 empresas fueron eliminadas

de los listados del Nasdaq al no poder sostener su cotización por más de un mes

por encima de 1 dólar por acción. Se

calcula que otras 4000 empresas relacionadas con Internet tuvieron que cerrar

sus puertas sólo en los EE.UU. Otras compañías fueron compradas, absorbidas o

fusionadas a precios de risa, acorde con su valuación de unos meses antes.

|

| La caída Evolución del Indice Nasdaq |

La burbuja había llegado como había

venido, salvo unos pocos elegidos, los pobres seguían siendo pobres y los

ricos, ricos, el ciclo económico no se había modificado y las “nueva economía”

no había emergido de los libros y “powerpoints” de consultores y analistas. Sin

embargo, sus efectos fueron devastadores para la industria tecnológica.

venido, salvo unos pocos elegidos, los pobres seguían siendo pobres y los

ricos, ricos, el ciclo económico no se había modificado y las “nueva economía”

no había emergido de los libros y “powerpoints” de consultores y analistas. Sin

embargo, sus efectos fueron devastadores para la industria tecnológica.